Ontvang de nieuwste inzichten en updates gewoon in je inbox.

Twintig jaar geleden tankte je voor minder dan een euro per liter. Een huurwoning in Amsterdam kostte de helft van wat het nu kost. En een boodschappenkar liep over voor €80. Sindsdien is er veel veranderd. Niet door één grote klap, maar door twintig jaar gestaag stijgende prijzen. In dit artikel kijken we terug op twee decennia inflatie in Nederland en laten we zienwat die stille slijtage concreet heeft gedaan met je geld.

In dit artikel lees je:

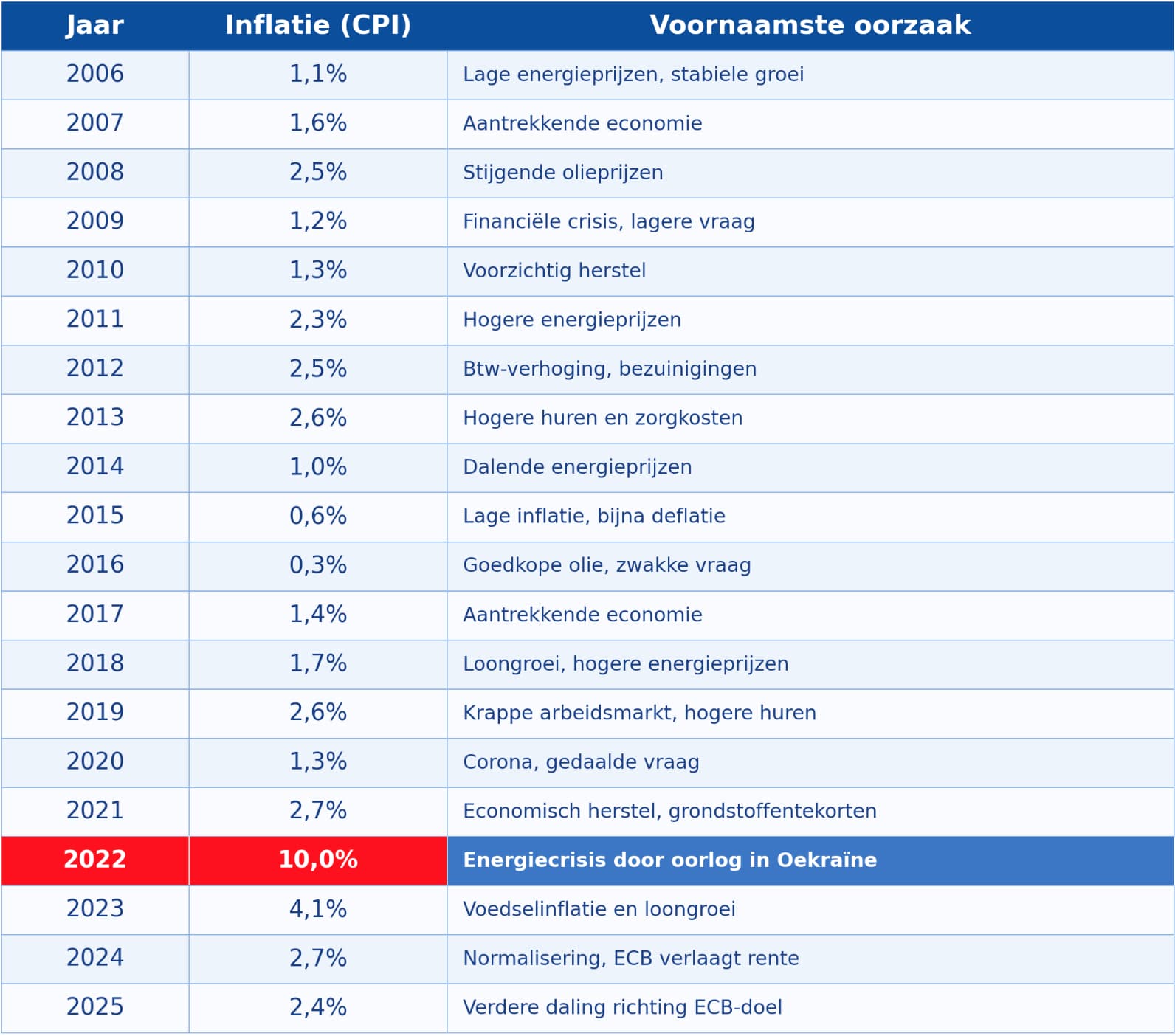

Hieronder zie je een overzicht van de jaarlijkse inflatie in Nederland over de afgelopen twintig jaar. De cijfers zijn gebaseerdop de CPI van het CBS.

Bron: CBS. Cijfers vanaf 2023 zijn schattingen op basis van beschikbare meetdata.

De cumulatieve inflatie over deze twintig jaar bedraagt naar schatting 45 à 50%. Dat betekent dat hetzelfde levenspatroonin 2026 bijna de helft meer kost dan in 2006.

Twee decennia inflatie laten zich het best begrijpen in vier duidelijke fasen, elk met een eigen economisch verhaal.

2006–2008: rustige groei, dan een schok

In 2006 en 2007 groeide de Nederlandse economie gestaag. De inflatie was laag. De huizenmarkt bloeide, de werkloosheidwas laag en er was weinig reden tot zorg. In 2008 stegen de olieprijzen fors, wat de inflatie tijdelijk opdreef naar 2,5%.

Maar dan volgde de grote financiële crisis. Banken kwamen in de problemen, de economie kromp en de inflatie daalde snel. De eerste grote schok van het decennium liet zien hoe kwetsbaar economische stabiliteit kan zijn.

2009–2016: herstel met lage inflatie

Na de financiële crisis volgde een langdurig en moeizaam herstel. De werkloosheid steeg, huizenprijzen daalden en de overheid bezuinigde. De inflatie bleef laag, maar voor sommige jaren was dat eerder een teken van zwakte dan van stabiliteit.

In 2012 en 2013 steeg de inflatie tijdelijk door btw-verhogingen en hogere huren, maar dat was geen teken van economische kracht. Integendeel: de koopkracht van veel huishoudens stond onder druk.

In 2015 en 2016 zakte de inflatie naar historisch lage niveaus van 0,6% en 0,3%. Deflatie was een reëel risico. De Europese Centrale Bank kocht op grote schaal obligaties op om de economie te stimuleren en de rente naar nul tedrukken.

2017–2021: opbouw naar de storm

Vanaf 2017 trok de economie aan. De arbeidsmarkt werd krap, lonen stegen en huurprijzen liepen fors op, met name in de steden. In 2019 bereikte de inflatie 2,6%, mede gedreven door de aantrekkende woningmarkt.

Corona verstoorde die opmars in 2020 tijdelijk. Maar het herstel in 2021 was krachtig. Vraag trok sterk aan, aanvoerketensknapten en grondstofprijzen stegen. De inflatie liep al op naar 2,7% nog voor de grote energiecrisis van 2022.

2022–2026: de energiecrisis en het lange herstel

De oorlog in Oekraïne zorgde in 2022 voor de grootste inflatiegolf in decennia. De Nederlandse inflatie piekte op ruim 14%. Daarna volgde een lange weg omlaag: via 4,1% in 2023 en 2,7% in 2024 naar circa 2,4% in 2025.

Maar het prijsniveau daalde niet. Het werd alleen minder snel hoger. Wie in 2026 boodschappen doet, betaalt nog altijd de prijzen van na de piek. Die zijn het nieuwe normaal geworden.

Twintig jaar inflatie uitholt spaargeld. Bescherm wat je hebt opgebouwd.

✔ Investeer in fysiek goud vanaf €1

✔ Goud behoudt waarde over decennia

✔ Veilige opslag in Zwitserland

Open gratis een account bij Cleverr →

Abstracte percentages worden pas voelbaar als je ze vertaalt naar bedragen en producten. Hieronder een aantalvoorbeelden.

Het dagelijks levenspatroon

Wie in 2006 €2.000 per maand uitgaf aan vaste lasten, boodschappen, energie en vervoer, heeft in 2026 naar schatting€2.900 tot €3.000 nodig voor precies hetzelfde. Een stijging van 45 à 50% over twintig jaar. Wie zijn inkomen niet even hard zag groeien, is er in koopkracht flink op achteruitgegaan.

Spaargeld van €25.000

Stel dat je in 2006 €25.000 op een spaarrekening zette. De gemiddelde spaarrente in Nederland lag de afgelopen twintigjaar op ongeveer 1% per jaar, met lage jaren na 2015 en iets hogere jaren daarvoor. In 2026 heb je dan circa €30.500 op je rekening. Dat klinkt goed. Maar door de cumulatieve inflatie van circa 47% kun je daar in koopkracht van 2006 nog maar zo'n €20.700 mee kopen. Je saldo is gestegen, maar je koopkracht is met bijna €4.300 gedaald.

Concrete prijsvergelijking: 2006 versus 2026

Een paar herkenbare voorbeelden van hoe prijzen zijn veranderd:

Begin 2006 kostte een troy ounce goud circa €440. Begin 2026 ligt die prijs rond de €2.700 à €2.800. Dat is een stijging van meer dan 500% over twintig jaar, ruim boven de cumulatieve inflatie van circa 47%.

Goud biedt geen gegarandeerd rendement en de prijs kan sterk schommelen op korte termijn. Maar alslangetermijnbewaarder van waarde heeft goud over de afgelopen twintig jaar bewezen dat het de koopkracht van geld ruimschoots heeft bijgehouden.

Waarom sparen op een gewone rekening over twintig jaar niet volstaat

De kern van het probleem is eenvoudig: de spaarrente heeft de inflatie de afgelopen twintig jaar gemiddeld nietbijgehouden. In de periode 2015–2022 was de spaarrente in Nederland praktisch nul, terwijl de inflatie opliep. Wie gedurende die jaren uitsluitend spaarde, verloor koopkracht.

Dat maakt actief vermogensbeheer geen luxe, maar een noodzaak voor wie zijn koopkracht wil bewaren over langereperioden.

Dit artikel is onderdeel van een reeks over inflatie in Nederland. Lees ook:

→ Inflatie in Nederland (2026): het complete overzicht

→ Inflatie in de afgelopen 5 jaar: hoeveel koopkracht ben je verloren?

→ 10 jaar inflatie in Nederland: wat is er met je geld gebeurd?

→ Inflatie grafiek Nederland: zo snel is je koopkracht gedaald

→ Hoe bescherm je je geld tegen inflatie?

Twintig jaar inflatie in Nederland laat een duidelijk patroon zien: lange periodes van lage maar gestage prijsstijgingen, onderbroken door grote schokken zoals de financiële crisis van 2008 en de energiecrisis van 2022. Het cumulatieve effect is dat het leven in 2026 bijna de helft duurder is dan in 2006.

Wie zijn geld twintig jaar op een spaarrekening liet staan, heeft in reële termen koopkracht verloren. Dat is geen ramp als je er bewust voor kiest, maar het is goed om te weten wat er op de achtergrond met je vermogen gebeurt.

Met Cleverr investeer je eenvoudig in fysiek goud, al vanaf €1. Goud heeft over de afgelopen twintig jaar meer dan zijnwaarde bewezen als bescherming tegen de langzame uitholling van koopkracht door inflatie.

→ Terug naar het hoofdartikel: Inflatie in Nederland (2026)

Gratis te downloaden. Per jaar uitgelegd, zonder beleggingsjargon.

.svg)

Vul je e-mailadres in en ontvang 26 jaar gouddata direct in je inbox.

Wie op een toegankelijke manier iets wil opbouwen voor later, kan bij Cleverr vanaf €1 starten met fysiek goud en zilver, transparant geregeld en onder AFM-toezicht.

.svg)

.svg)

.svg)